21金融研究|寻找银行零售“王者”与潜力股

最新信息

21金融研究|寻找银行零售“王者”与潜力股

2022-10-16 14:56:00

经济发展的不确定性带来了银行业务发展的不确定性。为应对外部变化,不少银行在继续加码财富管理、金融科技的同时,也进一步改革了组织架构、管理机制,持续向内挖潜。但不确定性下,不少银行零售业务指标不确定性亦在增加。

从21世纪经济报道记者梳理的六大行、主要股份行和头部城商行共计20家银行2022年半年报主要零售相关指标看,与今年上半年零售存款增长普遍较好不同,零售贷款的增长普遍“腰斩”,且呈现分化趋势,部分银行增速高于5%,也有部分银行增速不到1%,甚至负增长,上市银行平均增速为3%。

从营业收入来看,六大行、主要股份行零售业务收入占比在40%左右,城商行占比在30%左右,较去年同期相比有升有降,部分银行尤其是城商行占比有所下降,招商银行、平安银行、邮储银行三家高于50%,其中邮储银行高达71.95%。

从利润来看,分化和波动较大,占比最高为建设银行,达62.81%,且较去年同期有微幅下降;最低不到20%,为光大银银行,仅有16.95%;有6家银行占比超过50%,占比近半;3家银行占比波动幅度超过10个百分点,最高超过20个百分点。

从衡量零售转型核心指标管理资产规模(下称“AUM”)来看,整体保持平稳增长,多数银行增速相差不大,工商银行总量仍然保持行业第一,平安银行、招商银行增速略超其他银行。

财富管理作为零售业务的重要抓手,尽管外部环境影响与不确定性不断加大,银行业仍然坚守主方向不变,比如中信银行升级品牌“让财富有温度”,建立差异化竞争力;招商银行再次重申将继续保持战略稳定,聚焦“财富管理、金融科技、风险管理”三个能力建设。

业绩:波动加大,个别银行稳健型凸显

业绩:波动加大,个别银行稳健型凸显

数据显示,从零售营业收入绝对值来看,工商银行稳居第一,为唯一一家超过2000亿元的银行,四大行中的其他3家以及邮储银行均超过1000亿元,招商银行以975亿元紧随其后。从增速来看,农业银行以超过30%的增速高居第一,总量大有赶超建设银行的趋势;南京银行、北京银行、宁波银行、邮储银行增速均为两位数;兴业银行、民生银行则负增长,增速为-1.09%、-3.35%。

从利润指标看,表现则大不同。建设银行以1208.46亿元稳居第一,工商银行、农业银行位居其后,均超过900亿元,随后为中国银行、招商银行。从增速来看,与去年普遍高增长不同,今年接近半数银行出现下滑,农业银行以59.60%的增速高居第一,南京银行以58.26%的增速居第二位,江苏银行、宁波银行、招商银行增速均为两位数,其余银行或低增长或负增长,其中交通银行、中信银行、光大银行、北京银行为两位数负增长。

从占比看,邮储银行营业收入占比高达71.95%,其余仅招商银行、平安银行占比超过50%;建设银行利润占比则高达62.81%,为连续第二年高于50%,邮储银行、农业银行、招商银行、民生银行、平安银行占比超过50%。城商行零售营业收入、利润占比整体看低于六大行、主要股份行。

农业银行上半年零售营业收入、利润为何均实现高增长,营业收入能否超越建设银行?21世纪经济报道记者进一步梳理2019年至2022年数据看到,今年上半年该行营业收入、利润实现高增长主要是基数贡献,尤其是利润,2021年为负增长。

农业银行上半年零售营业收入、利润为何均实现高增长,营业收入能否超越建设银行?21世纪经济报道记者进一步梳理2019年至2022年数据看到,今年上半年该行营业收入、利润实现高增长主要是基数贡献,尤其是利润,2021年为负增长。

对比建设银行,农业银行零售营业收入与其差距在缩小,尤其是今年上半年缩小至近51.78亿元。从相关指标来看,农业银行个人存款、个人客户总量始终超越建设银行,个人贷款差距也在缩小,这能否最终推动营业收入指标实现超越值得期待。

不过,从零售利润指标来看,农业银行与建设银行的差距则在拉大,今年上半年差距达294.79亿元,2019年、2020年分别为238.59亿元、276.39亿元。资产质量是最直接因素,截至6月末,建设银行、农业银行个人不良贷款余额、不良率分别为359.75亿元、0.44%;401.35亿元、0.54%。此外,零售中间业务收入也是拉开二者差距的重要原因。更为重要的是,建设银行指标增长相对更为稳健。

“在大财富管理等战略的推动实施下,建设银行零售业务整体市场竞争力进一步提升,影响力进一步扩大。”建设银行副行长李运在2022年半年报业绩发布会上表示。

股份行中招商银行、平安银行零售业务均受到市场认可,二者营业收入、利润贡献均超过50%,但平安银行上半年零售利润增速为-5.6%,利润占比也大幅下降16.6个百分点。

不过,平安银行董事长谢永林在业绩发布会上称,对于零售的经营指标较为满意,“满意不仅仅是基于数据,更为重要的是我们敏捷的动态调整。在情况发生变化之际,我们便进行了如客户准入风险标准等一系列密集地经营策略调整,调整非常到位。”

对于此前平安银行零售条线降薪额的传闻,该行行长特别助理蔡新发则解释称,“其实不是降薪,是预发了奖金,但奖金因为跟目标挂钩,打折了。下半年或下一季度,若业绩有所改善,员工也不需要太过担心。”

此外,交通银行、中信银行、光大银行、北京银行零售利润均为两位数负增长,去年这3家银行增速分别为71.93%、34.54%、460.37%、23.22%,可见基数高为利润下滑主要原因。

城商行中,有“小招行”之称的宁波银行,为唯一一家零售营收、利润占比均超过30%的银行。宁波银行近几年零售利润走势较为平稳,占比始终在34%以上,且波动不大。该行坚定不移地实施“大银行做不好,小银行做不了”的经营策略,聚焦大零售和轻资本业务的拓展。

城商行中,有“小招行”之称的宁波银行,为唯一一家零售营收、利润占比均超过30%的银行。宁波银行近几年零售利润走势较为平稳,占比始终在34%以上,且波动不大。该行坚定不移地实施“大银行做不好,小银行做不了”的经营策略,聚焦大零售和轻资本业务的拓展。

个存:普遍较快增长,但并非近年最高

在不确定性因素影响下,上半年银行业存款大幅增长。央行数据显示,上半年人民币存款增加18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿,非金融企业存款增加5.3万亿。

上半年四大行个人存款较去年末的增速均高于9%,农业银行继续保持规模和增速第一位,余额突破14万亿元;除中国银行外,绝对规模均增加超万亿元。

拉长时间来看,21世纪经济报道记者基于半年度数据测算同比增速发现,尽管四大行今年上半年个人存款增速较快,但仍低于2019年、2020年上半年增速,其中建设银行今年上半年个人存款同比增速均低于前三年上半年。

邮储银行今年上半年存款增速在六大行中最低,仅6.45%。邮储银行在财报中称,主要是该行坚持个人存款高质量发展,紧抓市场机遇,拓宽资金源头,大力发展价值存款,一年期及以下存款实现快速增长。

邮储银行今年上半年存款增速在六大行中最低,仅6.45%。邮储银行在财报中称,主要是该行坚持个人存款高质量发展,紧抓市场机遇,拓宽资金源头,大力发展价值存款,一年期及以下存款实现快速增长。

“财富管理对邮储银行而言是一个重要的经营方式转变,如果没有很好的考核牵引,分支机构可能还处在吸收储蓄存款、发放贷款的传统商业模式中,因此需要绩效考核体系进行牵引,我们把AUM作为主要的考核指标,把产品的销售也作为辅助指标。这一考核体系较好地释放了分支机构存款的考核压力,让他们全力以赴地围绕客户资产价值的增值去推荐产品,进行产品的组合销售。”邮储银行行长刘建军(2021年8月上任)在2022年半年报业绩发布会上则进行了更深入的解释。

21世纪经济报道记者发现,近几年邮储银行上半年存款增速始终保持平稳增长,今年增速升至最高,前三年分别为6.05%、5.15%、5.06%。

21世纪经济报道记者发现,近几年邮储银行上半年存款增速始终保持平稳增长,今年增速升至最高,前三年分别为6.05%、5.15%、5.06%。

在列股份行中,除招商银行、浙商银行外,其他银行个人存款增速均高于10%,民生银行增速最高,达15.34%,该行个人存款在总存款中的占比为23.14%,比上年末上升1.28个百分点。

浙商银行个人存款增速在这20家银行中为唯一一家负增长的银行,且降幅达6.28%。该行在财报中称,报告期内,该行个人存款结构显著优化,截至6月末,该行个人存款平均付息率2.63%,同比下降0.81个百分点,个人存款付息结构得到显著改善。

招商银行今年上半年个人存款增速仅为5.52%,与2021年上半年个人存款增速几乎持平。招商银行行长王良在业绩发布会上表示,“过去我们强调存款立行,资金来源决定资金运用。今年的形势下,流动性宽松,负债组织比资产组织相对容易一些,变成资产组织、资金运用决定负债增长,这可能也会是趋势性的变化。”

城商行个人存款增长普遍较好,增速高于六大行,南京银行增速接近20%,江苏银行增速为17.62%,这两家银行主要分支机构在江苏省。

个贷:增速“腰斩”,如何挖掘新空间?

王良所称负债组织比资产组织相对容易的局面并非今年上半年才出现,尤其是个人贷款领域。事实上,自2020年以来,受宏观环境及监管等多种因素叠加影响,银行业个人贷款整体增速不断放缓,今年上半年表现尤为明显。

数据显示,上半年上述20家银行个人贷款增速除个别银行外,普遍低于3%,2家银行不到1%,上海银行、江苏银行负增长。四大行中,仅农业银行达5.1%,其余3家银行在2.5%左右。

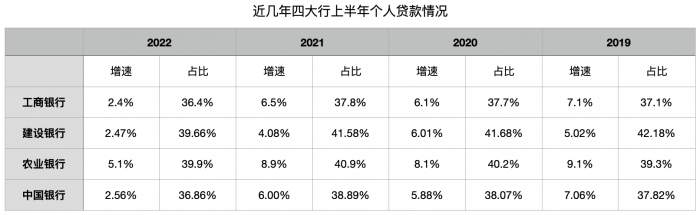

21世纪经济报道记者进一步梳理四大行2019年以来个人贷款变化情况来看,整体增速也在不断下降,今年上半年增速可谓“腰斩”,不到2021年上半年一半。从占比来看,个人贷款在全部贷款的比重也是整体缓慢下降,显示个人贷款新增量在全部贷款的比重在下降。

21世纪经济报道记者进一步梳理四大行2019年以来个人贷款变化情况来看,整体增速也在不断下降,今年上半年增速可谓“腰斩”,不到2021年上半年一半。从占比来看,个人贷款在全部贷款的比重也是整体缓慢下降,显示个人贷款新增量在全部贷款的比重在下降。

四大行中的建设银行个人贷款占比近年来持续下行,2019年上半年至2022年上半年分别为42.18%、41.68%、41.58%、39.66%。具体来看,主要是该行个人贷款中占比较大的个人住房贷款占比降幅较大,2019年上半年至2022年上半年占全部贷款的比重分别为34.77%、33.94%、33.72%、31.78%。

为弥补个人住房贷款下降带来的影响,建设银行自2019年就开始筹谋设立消费金融公司,而这一构想直到近日才得到监管部门批准。9月27日,建设银行公告称,银保监会已批复其设立建信消费金融,该行持股83.33%,该行称建信消费金融将进一步深耕消费金融领域,为集团带来新的增长空间。截至6月末,该行个人消费贷款余额为2557.63亿元,占全部贷款的比重仅1.25%。

事实上,不仅仅是建设银行,在宏观经济调控政策、住房政策、“三道红线”以及两项贷款集中度约束影响下,银行业普遍压缩了个人住房贷款的投放,个人住房贷款在全部贷款中的占比不断压缩,近几年个人购房意愿下降也拖累了个人住房贷款的增长。不过,这一趋势在新的房地产调控政策方向下,能否被再次扭转还有进一步观察。

农业银行、邮储银行上半年个人贷款增速在六大行中居前,均高于5%,2021年二者个人贷款增速分别为8.9%、9.34%,对比其他四家大行降幅相对较小。财报显示,农业银行主要是个人经营贷款、农户贷款增长较快,增速分别为17.3%、24.4%;邮储银行主要是个人小额贷款增长较快,增速达17.82%。

不止农业银行、邮储银行,近年来在个人贷款增长趋缓以及普惠小微贷款指标考核的背景下,银行业普遍从个人经营贷款领域挖掘增长空间。工商银行、建设银行上半年个人经营贷款增速分别达16.9%、35.64%;上述上半年个人贷款相对较快的股份行招商银行、光大银行小微贷款/个人经营贷款增速分别为8.53%、15.98%。

“我们坚定围绕推动零售高质量发展战略,按照年初的规划,上半年调整了零售板块的组织架构,着力构建了双曲线的发展模式,加快了数字化零售的建设,通过一系列的改革举措,零售业绩增长达到预期。”光大银行副行长齐晔在2022年半年报业绩发布会上解释称。

王良表示,受到信用卡和按揭贷款双重收缩的影响,上半年零售贷款增速不达预期。“我们会进一步坚持零售银行发展战略,加大零售信贷业务的配置力度,保持零售贷款较高的占比。”

上海银行在财报中表示,上半年个人贷款较上年末有所下降,主要是受国内疫情点状散发及监管政策影响消费贷款规模下降。从趋势看,6月份复工复产后,该行个人贷款和垫款余额较5月末增长83.81亿元,呈现逐步恢复态势。

个人贷款中的主要组成部分信用卡贷款则普遍低增长,不少银行出现负增长。工农中建交邮信用卡贷款余额较去年末的增速分别为-4.94%、3.98%、0.17%、1.57%、-2.38%、-0.18%;股份行中招商银行、浦发银行、中信银行、兴业银行、民生银行、平安银行、光大银行、华夏银行、浙商银行增速分别为1.69%、3.45%、-2.04%、4.43%、-1.37%、-4.2%、0.50%、0.43%、-3.06%。

财富:坚守做大AUM目标,构建差异化特色

与业绩、贷款指标不同,今年上半年各家银行AUM整体表现则较为平稳,多数保持增长,且增速相差不大,去年上半年增速则有一定差距。

这背后,是在宏观环境的不确定性下,各家银行仍坚守大财富管理目标不动摇,且竞争愈发激烈。

从总量看,工商银行AUM继续保持第一位,接近18万亿,增量为9738亿元;建设银行居第二位,突破16万亿,增量为9452亿元;邮储银行增量也超过9000亿元,总量达13.4万亿;股份行中招商银行继续保持第一位,达11.72万亿。

21世纪经济报道记者了解到,当前各家银行仍普遍重视零售客户向财富客户的转化。如,今年上半年工商银行聚焦大财富管理体系建设,通过“智慧大脑”服务客户超6300万户,带动重点产品成交超4800亿元,同比增长80%以上;农业银行继续通过做强手机银行,用流量带产品,实现手机银行MAU(月活用户数)向AUM的转换等。

“建设银行正加快形成以全量资金即AUM为核心的经营管理体系,将考核指标、经营计划和资源配置锚定AUM提速增长,引导全行上下‘专注’推动大财富管理转型。”李运表示。

刘建军透露,邮储银行在分支机构上,已经把AUM作为主要的考核指标,把产品的销售也作为辅助指标,“下半年要加大财富管理的考核牵引力度,通过财富管理来提高活期存款的占比,同时继续压降中长期存款规模和利率。”

光大银行行长付万军也表示,该行将坚持“一流财富管理银行”目标愿景不动摇,在考核机制上要导向进一步清晰,其中零售板块会重点关注AUM,通过做大AUM来提高客户黏性。

与此同时,随着财富客户的不断增多,如何精准、精细化服务客户也是各家银行的重点方向。

李运介绍称,建设银行针对全量个人客户构建了“分层分群分级”的客户服务体系,通过精准识别客户风险收益的偏好,来提供与客户需求相匹配的财富管理产品和资产配置方案。

“为了构建分层分群零售客户经营体系,围绕客户思维和客户导向,在上半年我们推进了多项零售组织架构的改革,其一就是将远程银行中心整建制并入零售和财富管理部,并设立了客户营运中心。”齐晔介绍光大银行零售组织架构改革时称。

在建立差异化特色方面,中国银行副行长林景臻介绍,该行私人银行于业内首家推出“企业家办公室”服务,为包括企业家在内的高净值客户量身定制全球一站式综合财富金融服务,协助客户做好财富规划、家族治理、企业投融资和慈善公益;中信银行于9月中旬升级品牌口号为“让财富有温度”,将“温度”与“财富”结合起来,通过“有温度”的服务模式,建立差异化竞争力。

“零售之王”招商银行近日则再次重申,将保持战略稳定,发挥零售优势和金融科技优势,聚焦“财富管理、金融科技、风险管理”三个能力建设。

城商行也非常重视财富管理业务,3家头部城商行AUM均超过9000亿元。江苏银行零售业务目标定位为“做大零售业务,聚焦财富管理”,聚焦全客群,深化“分层+分群”差异化服务;北京银行称上半年该行大财富管理平台建设成效显著,坚持以“财富金融”为基础,以争做高端客户“主办银行”为战略定位,继续深化客户分层管理体系以及财富廿四品服务品牌下贵宾增值服务、客户活动体系;上海银行大力发展财富管理战略业务,不断升级丰富全品类产品货架,同时聚焦数字化转型的发展蓝海,以金融科技引擎驱动财富管理提质增效,为客户提供更专业、更优质的资产配置服务。

(文章来源:21世纪经济报道)

从21世纪经济报道记者梳理的六大行、主要股份行和头部城商行共计20家银行2022年半年报主要零售相关指标看,与今年上半年零售存款增长普遍较好不同,零售贷款的增长普遍“腰斩”,且呈现分化趋势,部分银行增速高于5%,也有部分银行增速不到1%,甚至负增长,上市银行平均增速为3%。

从营业收入来看,六大行、主要股份行零售业务收入占比在40%左右,城商行占比在30%左右,较去年同期相比有升有降,部分银行尤其是城商行占比有所下降,招商银行、平安银行、邮储银行三家高于50%,其中邮储银行高达71.95%。

从利润来看,分化和波动较大,占比最高为建设银行,达62.81%,且较去年同期有微幅下降;最低不到20%,为光大银银行,仅有16.95%;有6家银行占比超过50%,占比近半;3家银行占比波动幅度超过10个百分点,最高超过20个百分点。

从衡量零售转型核心指标管理资产规模(下称“AUM”)来看,整体保持平稳增长,多数银行增速相差不大,工商银行总量仍然保持行业第一,平安银行、招商银行增速略超其他银行。

财富管理作为零售业务的重要抓手,尽管外部环境影响与不确定性不断加大,银行业仍然坚守主方向不变,比如中信银行升级品牌“让财富有温度”,建立差异化竞争力;招商银行再次重申将继续保持战略稳定,聚焦“财富管理、金融科技、风险管理”三个能力建设。

业绩:波动加大,个别银行稳健型凸显数据显示,从零售营业收入绝对值来看,工商银行稳居第一,为唯一一家超过2000亿元的银行,四大行中的其他3家以及邮储银行均超过1000亿元,招商银行以975亿元紧随其后。从增速来看,农业银行以超过30%的增速高居第一,总量大有赶超建设银行的趋势;南京银行、北京银行、宁波银行、邮储银行增速均为两位数;兴业银行、民生银行则负增长,增速为-1.09%、-3.35%。

从利润指标看,表现则大不同。建设银行以1208.46亿元稳居第一,工商银行、农业银行位居其后,均超过900亿元,随后为中国银行、招商银行。从增速来看,与去年普遍高增长不同,今年接近半数银行出现下滑,农业银行以59.60%的增速高居第一,南京银行以58.26%的增速居第二位,江苏银行、宁波银行、招商银行增速均为两位数,其余银行或低增长或负增长,其中交通银行、中信银行、光大银行、北京银行为两位数负增长。

从占比看,邮储银行营业收入占比高达71.95%,其余仅招商银行、平安银行占比超过50%;建设银行利润占比则高达62.81%,为连续第二年高于50%,邮储银行、农业银行、招商银行、民生银行、平安银行占比超过50%。城商行零售营业收入、利润占比整体看低于六大行、主要股份行。

农业银行上半年零售营业收入、利润为何均实现高增长,营业收入能否超越建设银行?21世纪经济报道记者进一步梳理2019年至2022年数据看到,今年上半年该行营业收入、利润实现高增长主要是基数贡献,尤其是利润,2021年为负增长。对比建设银行,农业银行零售营业收入与其差距在缩小,尤其是今年上半年缩小至近51.78亿元。从相关指标来看,农业银行个人存款、个人客户总量始终超越建设银行,个人贷款差距也在缩小,这能否最终推动营业收入指标实现超越值得期待。

不过,从零售利润指标来看,农业银行与建设银行的差距则在拉大,今年上半年差距达294.79亿元,2019年、2020年分别为238.59亿元、276.39亿元。资产质量是最直接因素,截至6月末,建设银行、农业银行个人不良贷款余额、不良率分别为359.75亿元、0.44%;401.35亿元、0.54%。此外,零售中间业务收入也是拉开二者差距的重要原因。更为重要的是,建设银行指标增长相对更为稳健。

“在大财富管理等战略的推动实施下,建设银行零售业务整体市场竞争力进一步提升,影响力进一步扩大。”建设银行副行长李运在2022年半年报业绩发布会上表示。

股份行中招商银行、平安银行零售业务均受到市场认可,二者营业收入、利润贡献均超过50%,但平安银行上半年零售利润增速为-5.6%,利润占比也大幅下降16.6个百分点。

不过,平安银行董事长谢永林在业绩发布会上称,对于零售的经营指标较为满意,“满意不仅仅是基于数据,更为重要的是我们敏捷的动态调整。在情况发生变化之际,我们便进行了如客户准入风险标准等一系列密集地经营策略调整,调整非常到位。”

对于此前平安银行零售条线降薪额的传闻,该行行长特别助理蔡新发则解释称,“其实不是降薪,是预发了奖金,但奖金因为跟目标挂钩,打折了。下半年或下一季度,若业绩有所改善,员工也不需要太过担心。”

此外,交通银行、中信银行、光大银行、北京银行零售利润均为两位数负增长,去年这3家银行增速分别为71.93%、34.54%、460.37%、23.22%,可见基数高为利润下滑主要原因。

城商行中,有“小招行”之称的宁波银行,为唯一一家零售营收、利润占比均超过30%的银行。宁波银行近几年零售利润走势较为平稳,占比始终在34%以上,且波动不大。该行坚定不移地实施“大银行做不好,小银行做不了”的经营策略,聚焦大零售和轻资本业务的拓展。个存:普遍较快增长,但并非近年最高

在不确定性因素影响下,上半年银行业存款大幅增长。央行数据显示,上半年人民币存款增加18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿,非金融企业存款增加5.3万亿。

上半年四大行个人存款较去年末的增速均高于9%,农业银行继续保持规模和增速第一位,余额突破14万亿元;除中国银行外,绝对规模均增加超万亿元。

拉长时间来看,21世纪经济报道记者基于半年度数据测算同比增速发现,尽管四大行今年上半年个人存款增速较快,但仍低于2019年、2020年上半年增速,其中建设银行今年上半年个人存款同比增速均低于前三年上半年。

邮储银行今年上半年存款增速在六大行中最低,仅6.45%。邮储银行在财报中称,主要是该行坚持个人存款高质量发展,紧抓市场机遇,拓宽资金源头,大力发展价值存款,一年期及以下存款实现快速增长。“财富管理对邮储银行而言是一个重要的经营方式转变,如果没有很好的考核牵引,分支机构可能还处在吸收储蓄存款、发放贷款的传统商业模式中,因此需要绩效考核体系进行牵引,我们把AUM作为主要的考核指标,把产品的销售也作为辅助指标。这一考核体系较好地释放了分支机构存款的考核压力,让他们全力以赴地围绕客户资产价值的增值去推荐产品,进行产品的组合销售。”邮储银行行长刘建军(2021年8月上任)在2022年半年报业绩发布会上则进行了更深入的解释。

21世纪经济报道记者发现,近几年邮储银行上半年存款增速始终保持平稳增长,今年增速升至最高,前三年分别为6.05%、5.15%、5.06%。在列股份行中,除招商银行、浙商银行外,其他银行个人存款增速均高于10%,民生银行增速最高,达15.34%,该行个人存款在总存款中的占比为23.14%,比上年末上升1.28个百分点。

浙商银行个人存款增速在这20家银行中为唯一一家负增长的银行,且降幅达6.28%。该行在财报中称,报告期内,该行个人存款结构显著优化,截至6月末,该行个人存款平均付息率2.63%,同比下降0.81个百分点,个人存款付息结构得到显著改善。

招商银行今年上半年个人存款增速仅为5.52%,与2021年上半年个人存款增速几乎持平。招商银行行长王良在业绩发布会上表示,“过去我们强调存款立行,资金来源决定资金运用。今年的形势下,流动性宽松,负债组织比资产组织相对容易一些,变成资产组织、资金运用决定负债增长,这可能也会是趋势性的变化。”

城商行个人存款增长普遍较好,增速高于六大行,南京银行增速接近20%,江苏银行增速为17.62%,这两家银行主要分支机构在江苏省。

个贷:增速“腰斩”,如何挖掘新空间?

王良所称负债组织比资产组织相对容易的局面并非今年上半年才出现,尤其是个人贷款领域。事实上,自2020年以来,受宏观环境及监管等多种因素叠加影响,银行业个人贷款整体增速不断放缓,今年上半年表现尤为明显。

数据显示,上半年上述20家银行个人贷款增速除个别银行外,普遍低于3%,2家银行不到1%,上海银行、江苏银行负增长。四大行中,仅农业银行达5.1%,其余3家银行在2.5%左右。

21世纪经济报道记者进一步梳理四大行2019年以来个人贷款变化情况来看,整体增速也在不断下降,今年上半年增速可谓“腰斩”,不到2021年上半年一半。从占比来看,个人贷款在全部贷款的比重也是整体缓慢下降,显示个人贷款新增量在全部贷款的比重在下降。四大行中的建设银行个人贷款占比近年来持续下行,2019年上半年至2022年上半年分别为42.18%、41.68%、41.58%、39.66%。具体来看,主要是该行个人贷款中占比较大的个人住房贷款占比降幅较大,2019年上半年至2022年上半年占全部贷款的比重分别为34.77%、33.94%、33.72%、31.78%。

为弥补个人住房贷款下降带来的影响,建设银行自2019年就开始筹谋设立消费金融公司,而这一构想直到近日才得到监管部门批准。9月27日,建设银行公告称,银保监会已批复其设立建信消费金融,该行持股83.33%,该行称建信消费金融将进一步深耕消费金融领域,为集团带来新的增长空间。截至6月末,该行个人消费贷款余额为2557.63亿元,占全部贷款的比重仅1.25%。

事实上,不仅仅是建设银行,在宏观经济调控政策、住房政策、“三道红线”以及两项贷款集中度约束影响下,银行业普遍压缩了个人住房贷款的投放,个人住房贷款在全部贷款中的占比不断压缩,近几年个人购房意愿下降也拖累了个人住房贷款的增长。不过,这一趋势在新的房地产调控政策方向下,能否被再次扭转还有进一步观察。

农业银行、邮储银行上半年个人贷款增速在六大行中居前,均高于5%,2021年二者个人贷款增速分别为8.9%、9.34%,对比其他四家大行降幅相对较小。财报显示,农业银行主要是个人经营贷款、农户贷款增长较快,增速分别为17.3%、24.4%;邮储银行主要是个人小额贷款增长较快,增速达17.82%。

不止农业银行、邮储银行,近年来在个人贷款增长趋缓以及普惠小微贷款指标考核的背景下,银行业普遍从个人经营贷款领域挖掘增长空间。工商银行、建设银行上半年个人经营贷款增速分别达16.9%、35.64%;上述上半年个人贷款相对较快的股份行招商银行、光大银行小微贷款/个人经营贷款增速分别为8.53%、15.98%。

“我们坚定围绕推动零售高质量发展战略,按照年初的规划,上半年调整了零售板块的组织架构,着力构建了双曲线的发展模式,加快了数字化零售的建设,通过一系列的改革举措,零售业绩增长达到预期。”光大银行副行长齐晔在2022年半年报业绩发布会上解释称。

王良表示,受到信用卡和按揭贷款双重收缩的影响,上半年零售贷款增速不达预期。“我们会进一步坚持零售银行发展战略,加大零售信贷业务的配置力度,保持零售贷款较高的占比。”

上海银行在财报中表示,上半年个人贷款较上年末有所下降,主要是受国内疫情点状散发及监管政策影响消费贷款规模下降。从趋势看,6月份复工复产后,该行个人贷款和垫款余额较5月末增长83.81亿元,呈现逐步恢复态势。

个人贷款中的主要组成部分信用卡贷款则普遍低增长,不少银行出现负增长。工农中建交邮信用卡贷款余额较去年末的增速分别为-4.94%、3.98%、0.17%、1.57%、-2.38%、-0.18%;股份行中招商银行、浦发银行、中信银行、兴业银行、民生银行、平安银行、光大银行、华夏银行、浙商银行增速分别为1.69%、3.45%、-2.04%、4.43%、-1.37%、-4.2%、0.50%、0.43%、-3.06%。

财富:坚守做大AUM目标,构建差异化特色

与业绩、贷款指标不同,今年上半年各家银行AUM整体表现则较为平稳,多数保持增长,且增速相差不大,去年上半年增速则有一定差距。

这背后,是在宏观环境的不确定性下,各家银行仍坚守大财富管理目标不动摇,且竞争愈发激烈。

从总量看,工商银行AUM继续保持第一位,接近18万亿,增量为9738亿元;建设银行居第二位,突破16万亿,增量为9452亿元;邮储银行增量也超过9000亿元,总量达13.4万亿;股份行中招商银行继续保持第一位,达11.72万亿。

21世纪经济报道记者了解到,当前各家银行仍普遍重视零售客户向财富客户的转化。如,今年上半年工商银行聚焦大财富管理体系建设,通过“智慧大脑”服务客户超6300万户,带动重点产品成交超4800亿元,同比增长80%以上;农业银行继续通过做强手机银行,用流量带产品,实现手机银行MAU(月活用户数)向AUM的转换等。

“建设银行正加快形成以全量资金即AUM为核心的经营管理体系,将考核指标、经营计划和资源配置锚定AUM提速增长,引导全行上下‘专注’推动大财富管理转型。”李运表示。

刘建军透露,邮储银行在分支机构上,已经把AUM作为主要的考核指标,把产品的销售也作为辅助指标,“下半年要加大财富管理的考核牵引力度,通过财富管理来提高活期存款的占比,同时继续压降中长期存款规模和利率。”

光大银行行长付万军也表示,该行将坚持“一流财富管理银行”目标愿景不动摇,在考核机制上要导向进一步清晰,其中零售板块会重点关注AUM,通过做大AUM来提高客户黏性。

与此同时,随着财富客户的不断增多,如何精准、精细化服务客户也是各家银行的重点方向。

李运介绍称,建设银行针对全量个人客户构建了“分层分群分级”的客户服务体系,通过精准识别客户风险收益的偏好,来提供与客户需求相匹配的财富管理产品和资产配置方案。

“为了构建分层分群零售客户经营体系,围绕客户思维和客户导向,在上半年我们推进了多项零售组织架构的改革,其一就是将远程银行中心整建制并入零售和财富管理部,并设立了客户营运中心。”齐晔介绍光大银行零售组织架构改革时称。

在建立差异化特色方面,中国银行副行长林景臻介绍,该行私人银行于业内首家推出“企业家办公室”服务,为包括企业家在内的高净值客户量身定制全球一站式综合财富金融服务,协助客户做好财富规划、家族治理、企业投融资和慈善公益;中信银行于9月中旬升级品牌口号为“让财富有温度”,将“温度”与“财富”结合起来,通过“有温度”的服务模式,建立差异化竞争力。

“零售之王”招商银行近日则再次重申,将保持战略稳定,发挥零售优势和金融科技优势,聚焦“财富管理、金融科技、风险管理”三个能力建设。

城商行也非常重视财富管理业务,3家头部城商行AUM均超过9000亿元。江苏银行零售业务目标定位为“做大零售业务,聚焦财富管理”,聚焦全客群,深化“分层+分群”差异化服务;北京银行称上半年该行大财富管理平台建设成效显著,坚持以“财富金融”为基础,以争做高端客户“主办银行”为战略定位,继续深化客户分层管理体系以及财富廿四品服务品牌下贵宾增值服务、客户活动体系;上海银行大力发展财富管理战略业务,不断升级丰富全品类产品货架,同时聚焦数字化转型的发展蓝海,以金融科技引擎驱动财富管理提质增效,为客户提供更专业、更优质的资产配置服务。

(文章来源:21世纪经济报道)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。